আজ বিকেল: বর্তমান অর্থনৈতিক পরিস্থিতিতে ব্যক্তিগত সম্পদ কেবল সঞ্চয়ের সাধারণ অভ্যাস নয়, বরং এটি একটি গভীর কৌশলগত সিদ্ধান্তের নাম। বিচ্ছিন্নভাবে বিভিন্ন খাতে অর্থ জমা করার পরিবর্তে একটি সার্বিক (Integrated) পরিকল্পনা গ্রহণ করা এখন অপরিহার্য। একটি সুসংগত পরিকল্পনা আপনার পোর্টফোলিওতে ‘লিকেজ’ বা অর্থের অপচয় রোধ করে। তারল্য (Liquidity), কর দক্ষতা (Tax Efficiency) ও দীর্ঘমেয়াদী বৃদ্ধির মধ্যে একটি ভারসাম্যপূর্ণ আর্কিটেকচার তৈরি করে। বাজারের অস্থিরতা বা ‘বেয়ার মার্কেট’ (Bear Market) ঝুঁকি মোকাবিলায় এই সমন্বিত দর্শনই আপনার সম্পদকে সুরক্ষিত রাখবে।

একটি কার্যকর পোর্টফোলিও কেবল মুনাফা অর্জনের লক্ষ্য রাখে না, বরং এটি প্রতিকূল পরিস্থিতিতে টিকে থাকার সক্ষমতা তৈরি করে। যখন কোনও বিনিয়োগকারী তার জরুরি তহবিল, অবসর পরিকল্পনা এবং সঞ্চয়কে আলাদা একক হিসেবে দেখেন, তখন তিনি প্রায়শই কর সুবিধা হারান অথবা উচ্চ সুদের ঋণের জালে জড়িয়ে পড়েন। এই পরিকল্পনার মূল দর্শন হল, এমন একটি ইকোসিস্টেম তৈরি করা যেখানে প্রতিটি টাকা তার সর্বোচ্চ উপযোগিতা পায়। উদাহরণস্বরূপ, কর-সুবিধাপ্রাপ্ত (Tax-advantaged) অ্যাকাউন্টের সঠিক ব্যবহার আপনার দীর্ঘমেয়াদী নিট সম্পদ বৃদ্ধিতে অনুঘটক হিসেবে কাজ করে। এই সামগ্রিক সুরক্ষার পথে আমাদের প্রথম পদক্ষেপ হল, একটি শক্তিশালী এবং নিরাপত্তা বলয় তৈরি করা।

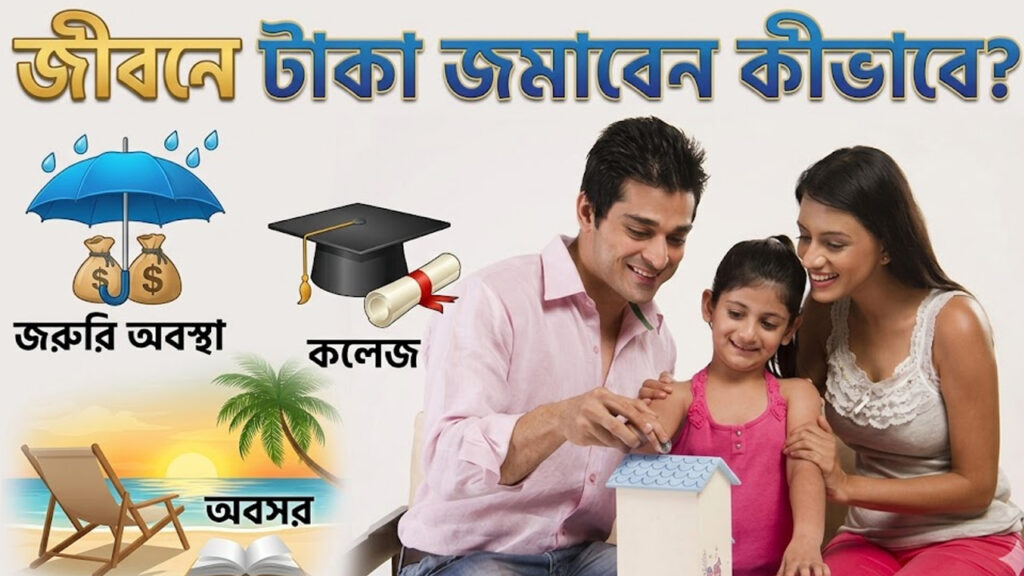

আর্থিক নিরাপত্তা বলয়: জরুরি তহবিল

বিশ্লেষণাত্মক দৃষ্টিকোণ থেকে দেখলে, জরুরি তহবিল (Emergency Fund) হল আপনার বিনিয়োগের মূল প্রতিরক্ষা স্তর। এটি আপনার দীর্ঘমেয়াদী বিনিয়োগকে অসময়ে লিকুইডেট বা নগদায়ন করা থেকে রক্ষা করে।

জরুরি আর্থিক পরিকল্পনা সাধারণত ৩ থেকে ১২ মাসের জীবনযাত্রার ব্যয়ের সমপরিমাণ অর্থ রাখার পরামর্শ দিয়ে থাকেন বিশেষজ্ঞরা। যদি কোনও ব্যক্তির বার্ষিক নিট আয় ৫০,০০০ টাকা হয় এবং তিনি ১০% হারে সঞ্চয় করেন, তবে একটি পূর্ণাঙ্গ জরুরি তহবিল গড়ে তুলতে তাঁর ২.৫ থেকে ৫ বছর সময় লাগতে পারে। এই দীর্ঘ সময়কাল ধৈর্য এবং ধারাবাহিকতার প্রয়োজনীয়তাকে নির্দেশ করে। জরুরি তহবিলের অর্থ এমন স্থানে রাখা উচিত যা দ্রুত অ্যাক্সেসযোগ্য। এর জন্য সঞ্চয়ী অ্যাকাউন্ট অথবা মানি মার্কেট অ্যাকাউন্ট (Money Market Accounts) আদর্শ।

রিভার্স আর্বিট্রেজ বা মুনাফার ব্যবধান (Yield Gap): ১৭% সুদের ক্রেডিট কার্ড ঋণ থাকা অবস্থায় ১% সুদে টাকা জমানো একটি ‘গ্যারান্টিড নেগেটিভ রিটার্ন’। একে এক ধরনের ‘উল্টো আর্বিট্রেজ’ বলা যায়। বুদ্ধিমান কৌশল হল, উচ্চ সুদের ঋণ পরিশোধ এবং জরুরি তহবিল গঠন—উভয় কাজ একযোগে (Tandem) পরিচালনা করা।

জরুরি তহবিল একবার ব্যবহার হয়ে গেলে তা অগ্রাধিকার ভিত্তিতে ফের তা পূরণ করা উচিত (Replenish)। এই নিরাপত্তা নিশ্চিত করার পর আমাদের দৃষ্টি দেওয়া প্রয়োজন দীর্ঘমেয়াদী সম্পদ বৃদ্ধি বা অবসরের গ্রোথ ইঞ্জিনের দিকে।

দীর্ঘমেয়াদী সম্পদ বৃদ্ধি

অবসরকালীন সঞ্চয়কে কেবল ভবিষ্যৎ তহবিল হিসেবে না দেখে একে একটি ‘ট্যাক্স-অ্যাডভান্টেজড গ্রোথ ইঞ্জিন’ হিসেবে বিবেচনা করা শ্রেয়। এখানে প্রতিটি সিদ্ধান্তের পেছনে কর সাশ্রয়ের অংকটি জড়িত।

ভবিষ্যৎ প্রজন্মের প্রস্তুতি

শিক্ষা ব্যয়কে একটি কৌশলগত পারিবারিক বিনিয়োগ হিসেবে সংজ্ঞায়িত করা যায়। সঠিক সঞ্চয় মাধ্যম ব্যবহার করলে এটি আপনার ট্যাক্স প্রোফাইলকে উল্লেখযোগ্যভাবে উন্নত করতে পারে।

সঞ্চয় বৃদ্ধির ব্যবহারিক ও মনস্তাত্ত্বিক কৌশল

সঞ্চয়কে একটি কষ্টকর প্রক্রিয়া না ভেবে একে একটি স্বয়ংক্রিয় এবং লাভজনক ব্যবস্থায় রূপান্তর করাই হল প্রকৃত মুন্সিয়ানা। ডাইরেক্ট ডিপোজিটের মাধ্যমে বেতনের একটি অংশ সরাসরি বিনিয়োগ অ্যাকাউন্টে পাঠানোর ব্যবস্থা করুন। এটি খরচ করার প্রবণতা কমিয়ে দেয়। ক্ষুদ্র ক্ষুদ্র ব্যয়গুলি ট্র্যাক করতে বিভিন্ন অ্যাপ ব্যবহার করতে পারেন। আবেগে কেনাকাটা রোধে ৩০-দিনের নিয়ম প্রয়োগ করুন। কোনও বড় শখ হলে ৩০ দিন অপেক্ষা করুন; অধিকাংশ ক্ষেত্রে দেখবেন কেনার ইচ্ছাটি ম্লান হয়ে গিয়েছে। আবাসন খরচ রিফাইনান্সিং করা বা কারপুলিং-এর মাধ্যমে যাতায়াত খরচ কমানোর মতো বড় সিদ্ধান্তগুলি আপনার সঞ্চয়ের হারকে নাটকীয়ভাবে বাড়িয়ে দিতে পারে।

আর্থিক পরিকল্পনা কেবল সংখ্যাতত্ত্বের খেলা নয়, বরং এটি আপনার জীবনযাত্রার নিরাপত্তা এবং ভবিষ্যৎ প্রজন্মের স্বপ্ন পূরণের একটি ব্লুপ্রিন্ট। জরুরি তহবিল গঠন থেকে শুরু করে অবসর, সবকিছুর মূল চাবিকাঠি হল শৃঙ্খলা এবং সঠিক তথ্যের প্রয়োগ। মনে রাখবেন, আজকের ছোট সঞ্চয়ই আগামীদিনের আর্থিক স্বাধীনতার ভিত্তি।